การบริหารสินค้าคงคลังด้วย

ABC Analysis

ABC Analysis เป็นแนวคิดการบริหารจัดการสินค้าคงคลังด้วยการจัดกลุ่มสินค้าตามมูลค่าการใช้ในรอบระยะเวลาหนึ่ง เช่น ในรอบหนึ่งปี โดยมีพื้นฐานมาจาก Pareto นักเศรษฐศาสตร์และวิศวกรชาวอิตาลี ที่ให้ความสำคัญกับสินค้าแตกต่างกันไปตามความสำคัญที่สินค้านั้นมีต่อธุรกิจ แบ่งเป็นสามกลุ่ม คือมาก ปานกลาง และน้อย เราสามารถนำโปรแกรมพื้นฐาน เช่น Pivot Table ใน Excel มาใช้ในการจัดกลุ่มและแยกประเภทสินค้าตามเงื่อนไขที่ต้องการได้

[เพื่อไม่ให้เยิ่นเย้อในการอธิบาย ในบทความนี้จะใช้คำว่า

o “สินค้า” ในความหมายรวมของสินค้าคงคลังทุกประเภท ได้แก่ วัตถุดิบ, งานระหว่างทำ, วัสดุซ่อมบำรุง เครื่องมือ อุปกรณ์, และสินค้าสำเร็จรูป

o “ใช้” ในความหมายของการใช้และการขายสินค้าคงคลัง]

Pareto เป็นผู้ให้หลัก 80/20 ซึ่งอธิบายว่า 80% ของผลที่เกิดขึ้น มาจากเหตุเพียง 20% เช่น

o ประชากร 20% เป็นผู้ครอง 80% ของทรัพย์สินทั้งหมด

o เราใช้เวลา 80% ไปกับเพื่อนกลุ่มเล็ก ๆ เพียง 20% ของเพื่อนทั้งหมด

o ลูกค้า 20% เป็นที่มาของรายได้ 80%

o เราซื้อสินค้าและวัตถุดิบ 80% จาก 20% ของ Supplier ทั้งหมด

o รายการสินค้า 20% เป็นที่มาของรายได้ 80%

o 80% ของมูลค่าสต็อกเป็นของรายการสินค้าเพียง 20%

กฎของ Pareto เป็นหลักการบริหารที่เน้นความสำคัญของปัจจัยส่วนน้อยที่ส่งผลต่อผลลัพธ์ที่เป็นส่วนใหญ่ เมื่อนำมาปรับใช้กับสินค้าคงคลัง จึงเป็นเรื่องของการระบุรายการสินค้าที่มีมูลค่าการใช้มากในรอบปีด้วยการเรียงลำดับมูลค่าสินค้าจากมากไปหาน้อยแล้วจัดกลุ่มออกสินค้านั้นออกเป็นสามกลุ่ม ได้แก่

o กลุ่มสินค้าที่มีมูลค่ามากที่สุด ให้เป็นสินค้า A

o กลุ่มสินค้าที่มีมูลค่าเพียงเล็กน้อย ให้เป็นสินค้า C

o กลุ่มสินค้าที่มีมูลค่าระหว่าง A และ C ให้เป็นสินค้า B

เนื่องจาก ABC Analysis เป็นการจัดกลุ่มสินค้าตามมูลค่าหรือความสำคัญที่มีต่อธุรกิจ จึงมีผู้เรียก ABC Analysis ในชื่ออื่น ๆ ที่สื่อความหมายของการจัดกลุ่ม เช่น ABC Classification System, Selective Inventory Control (SIC) นอกจากนั้นยังมีความพยายามที่จะให้คำเต็มของ ABC ให้เป็น Always Better Control เพื่อสื่อความหมายถึงประโยชน์ที่จะได้รับจากเครื่องมือนี้อีกด้วย

เราสามารถนำหลัก ABC นี้มาใช้กับจำนวนและมูลค่าใช้จริงของสินค้าในอดีตและประมาณการใช้สินค้าในอนาคต แนวคิดการให้บริการในระดับที่แตกต่างกันตามความสำคัญของสินค้าแต่ละกลุ่ม มีผลกระทบโดยตรงต่อกลยุทธ์การบริหารสินค้า กล่าวคือ เราจะไม่ใช้ทรัพยากรในระดับเท่า ๆ กันกับสินค้าทุกประเภท แต่จะใช้ทรัพยากรส่วนมากกับสินค้า A ซึ่งเป็นตัวขับเคลื่อนหลักของธุรกิจ และใช้ทรัพยากรในสัดส่วนที่น้อยลงกับสินค้า B และ C ตามลำดับเพื่อให้เกิดประสิทธิภาพสูงสุดในการใช้ทรัพยากรบริหารสินค้าคงคลัง

ตามหลัก ABC Analysis ธุรกิจต้องมีสต็อกสินค้า A ค่อนข้างมากเพื่อให้มั่นใจในความพร้อมที่จะให้บริการสูงสุดแก่ลูกค้า ขณะเดียวกันก็ต้องยอมรับความเสี่ยงเก็บสต็อกสินค้า C ไว้บ้างเช่นกัน ประวัติและประมาณการการใช้สินค้าแต่ละรายการในแต่ละกลุ่ม เป็นข้อมูลนำเข้าที่สำคัญเพื่อการคำนวณปริมาณสต็อกที่เหมาะสม (safety stock) และในการสั่งสินค้าทดแทนรอบต่อไป

การใช้ ABC Analysis ในการบริหารสินค้าคงคลัง

ABC Analysis ได้นำไปใช้อย่างกว้างขวางในการบริหารสายโซ่อุปทาน, ในการตรวจเช็คสต็อก, และในการกำหนดรอบตรวจนับสินค้าคงคลัง ABC Analysis มีประโยชน์มากเป็นพิเศษสำหรับองค์กรที่ต้องการลดเงินทุนหมุนเวียนและค่าใช้จ่ายในการเก็บรักษาสินค้าคงคลังโดยนำ ABC Analysis ไปชี้บ่งสินค้าที่มีมากเกินต้องการและสินค้าที่หมดความต้องการใช้ เพื่อให้เงินทุนหมุนเวียนไม่ไปผูกติดกับสินค้าที่ไม่ให้ประโยชน์แก่ธุรกิจ ช่วยให้การตรวจเช็คสต็อกทำได้ดีขึ้น และรักษาระดับการควบคุมสินค้าที่มีมูลค่าการใช้สูงไว้ให้สามารถสนองความต้องการใช้ได้อย่างมีประสิทธิภาพ

การนำ ABC Analysis ไปใช้ในการบริหารสินค้าคงคลังมีขั้นตอน ดังนี้

1. กำหนดวัตถุประสงค์ (Identify the Objective)

ผู้บริหารที่ตัดสินใจนำ ABC Analysis มาใช้ในการบริหารสินค้าคงคลัง ควรมีวัตถุประสงค์เช่นเดียวกับประโยชน์ที่พึงได้รับจากเครื่องมือนี้ คือ ลดค่าใช้จ่ายในการจัดซื้อสินค้าคงคลังและให้องค์กรมีเงินสดเหลือมากขึ้น ด้วยการกำหนดปริมาณสินค้าคงคลังแต่ละประเภทให้อยู่ในระดับที่เหมาะสมกับการใช้

2. เก็บรวบรวมข้อมูล (Collect Data)

ข้อมูลที่พื้นฐานที่สุดที่จะต้องจัดเก็บ คือ มูลค่าและปริมาณการใช้สินค้าคงคลังแต่ละรายการในรอบปี ข้อมูลพื้นฐานที่จะต้องเก็บ ได้แก่

2.1 สินค้าทั้งหมดของธุรกิจ (product portfolio) แบ่งเป็น 3 ประเภท

· สินค้าที่ใช้อยู่ในปัจจุบัน (active)

· สินค้าที่ไม่ได้ผลิตหรือไม่ได้สั่งเข้ามาเพิ่มอีก (discontinued)

· สินค้าที่จะใช้ในอนาคต (new product)

2.2 ประวัติและประมาณการขายของสินค้า

รวบรวมประวัติการใช้สินค้าในอดีตและประมาณการใช้ในอนาคต จัดเป็นหมวดหมู่แยกประเภทเป็นรายเดือน โดยประวัติการใช้อาจรวบรวมในช่วง 3 เดือนที่ผ่านมา ส่วนประมาณการใช้ควรมีช่วงระยะเวลาที่นานกว่านั้น เช่น 9 เดือน อย่างไรก็ตาม ช่วงระยะเวลาของประวัติและประมาณการใช้ก็ไม่จำเป็นจะต้องเป็นไปตามที่กล่าว ขึ้นอยู่กับประเภทของสินค้า

การรวบรวมข้อมูลทั้งอดีตและปัจจุบันเป็นผลดีต่อการบริหารสินค้าคงคลัง ข้อมูลในอดีตเป็นข้อเท็จจริงที่เกิดขึ้นซึ่งนอกจากจะแสดงสถานะและการเคลื่อนไหวของสินค้าที่ดำเนินมาจนถึงปัจจุบันแล้ว ยังช่วยประเมินได้ว่าการคาดการณ์ในอนาคตมีความน่าจะเป็นมากน้อยเพียงใด ในกรณีที่ไม่มีข้อมูลที่จะใช้ในการประมาณการใช้ในอนาคต เช่น เป็นสินค้าใหม่ ก็อาจนำข้อมูลการเคลื่อนไหวของสินค้าตัวนั้นในตลาดมาเทียบเคียงได้ หรือหากเป็นสินค้าตัวใหม่ของบริษัทเองซึ่งเริ่มนำเสนอในตลาด ก็อาจใช้ข้อมูลประกอบการศึกษาความเป็นไปได้ (feasibility study) จากฝ่ายวิจัยและพัฒนามาเป็นตัวตั้งต้นของการประมาณการ

2.3 ฐานข้อมูลของสินค้า

ควรใช้ทั้งมูลค่าและปริมาณเป็นฐานข้อมูล สิ่งที่สำคัญคือการเก็บข้อมูลให้ถูกต้องและครบถ้วน

หากสามารถคำนวณออกมาเป็นต้นทุนถ่วงน้ำหนัก (weighted cost) ของแต่ละรายการในรูปกำไรสุทธิก่อนหักภาษี (gross profit margin), ปริมาณการใช้ (ordering), และค่าใช้จ่ายในการเก็บรักษา (carrying cost) ด้วยก็จะช่วยให้มองเห็นความสำคัญของสินค้ารายการนั้นได้ชัดเจนขึ้น

3. แจกแจงข้อมูลสินค้า (Sort by Decreasing Oder of Impact)

สร้างตารางข้อมูล (worksheet) ในโปรแกรมสำเร็จรูป เช่น Excel ให้ครอบคลุมข้อมูลที่สนใจจะวิเคราะห์ เช่น เลขอ้างอิง (Transaction ID), วันที่, ลูกค้า, ผู้ขาย, ชื่อสินค้า, ต้นทุนต่อชิ้น, จำนวนชิ้น, วิธีการชำระเงิน การแจกแจงข้อมูล สามารถใช้ Pivot Table ซึ่งเป็นฟังค์ชั่นซึ่งมีอยู่แล้วใน Excel มาจัดกลุ่ม รวมยอด คิดเปอร์เซ็นต์ร้อยละ รวมถึงใช้ตัวกรอง (filter) ซึ่งเป็นส่วนหนึ่งของ Pivot Table มาจัดกลุ่มสินค้าที่สนใจในแต่ละกลุ่มของ ABC ได้

(Pivot Table เป็นฟังค์ชั่นในโปรแกรม Excel เหมาะกับการจัดกลุ่มข้อมูลจำนวนหลาย ๆ รายการและมีการเคลื่อนไหวอย่างต่อเนื่อง เช่น ข้อมูลสินค้าคงคลัง โดยเหตุที่ Pivot Table มีรายละเอียดค่อนข้างมาก จึงขอให้ผู้สนใจ ศึกษาเพิ่มเติมจากคู่มือการใช้ Excel และในอินเตอร์เน็ต)

4. การจัดกลุ่มสินค้า (Sort Items into Classes)

เนื่องจากสินค้า ABC ได้รับการจัดกลุ่มตามความสำคัญที่สินค้านั้นมีต่อธุรกิจ การจัดกลุ่มจึงขึ้นกับนิยามความสำคัญที่ให้กับสินค้านั้น ปกติจะดูที่มูลค่าสินค้าว่ามีสัดส่วนเป็นเท่าไรเมื่อเทียบมูลค่ารวม เรียงลำดับมูลค่าจากมากมาหาน้อย สร้าง column มูลค่าสะสม แล้วใช้คำสั่งสร้างกราฟจากมูลค่าสะสมตามเงื่อนไขของสินค้าแต่ละกลุ่ม ซึ่งสมมุติเป็นตัวอย่าง ดังนี้

· สินค้ากลุ่ม A หมายถึง สินค้าที่มีมูลค่าการใช้ (จำนวนหน่วยที่ใช้ x ต้นทุนต่อหน่วย) ต่อปีสูงที่สุด เรียงลำดับมูลค่าสินค้าจากมากมาหาน้อย และกำหนดให้สินค้าที่มีมูลค่าสูงสุด 70-80% แรก เป็นสินค้า A สินค้ากลุ่มนี้อาจมีจำนวนรายการสินค้าอยู่ที่ 5-10% ของรายการสินค้าทั้งหมดเท่านั้น จึงเป็นความสมเหตุสมผลที่สินค้ากลุ่มนี้จะต้องได้รับการวิเคราะห์และการควบคุมที่เข้มงวดเพราะนอกจากสินค้ากลุ่มนี้เป็นกลุ่มที่มีผลโดยตรงต่อความสม่ำเสมอในกระบวนการผลิตและการจำหน่ายแล้ว ยังมีผลโดยตรงต่อค่าใช้จ่ายขององค์กรมากกว่าสินค้ากลุ่มอื่น

· สินค้ากลุ่ม B หมายถึง สินค้าที่มีมูลค่าอยู่ระหว่างกลุ่ม A และ C คือมีมูลค่าประมาณ 15-20% ในลำดับเรียงถัดมาจากมูลค่าของสินค้ากลุ่ม A มีจำนวนรายการสินค้าประมาณ 10-15% ของรายการสินค้าทั้งหมด

ตามกฎ 80/20 ของ Pareto ทำให้เข้าใจกันว่าควรแบ่งสินค้าออกเป็น 2 กลุ่ม แต่เมื่อนำกฎนี้มาใช้ในการบริหารสินค้าคงคลัง จะแบ่งสินค้าออกเป็น 3 กลุ่ม เหตุผลหลักในการให้มีสินค้ากลุ่ม B ก็เพื่อเป็นแนวกันชนระหว่างสินค้ากลุ่ม A และ C สินค้าแต่ละกลุ่มอาจถูกปรับเปลี่ยนให้เป็นสินค้ากลุ่มใกล้เคียงได้ในปีถัดไปขึ้นอยู่กับการเปลี่ยนแปลงของการใช้ในรอบปี การเปลี่ยนกลุ่มย่อมกระทบถึงความเข้มงวดในการวิเคราะห์และการควบคุม การมีกลุ่ม B เป็นกลุ่มแทรกจึงช่วยให้นโยบายที่นำมาใช้กับสินค้าที่เปลี่ยนกลุ่ม เช่น (จาก A เป็น B) หรือ (จาก B เป็น A หรือ C) หรือ (จาก C เป็น B) ไม่รุนแรงหรือแตกต่างออกไปจากเดิมมากจนกลายเป็นความสับสนแก่ผู้ปฏิบัติ

· สินค้ากลุ่ม C หมายถึง สินค้าที่มีมูลค่าต่ำสุด เป็นสินค้าที่มีมูลค่าน้อย เช่น 5-10% สุดท้ายของมูลค่าทั้งหมด แต่มีจำนวนรายการค่อนข้างมาก อาจถึง 50-60% ของรายการสินค้าทั้งหมด จึงให้ผลตอบแทนที่ไม่คุ้มค่าหากจะให้มีการควบคุมเข้มงวดเหมือนสินค้ากลุ่ม A หรือยืดหยุ่นอย่างกลุ่ม B

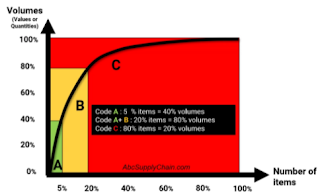

กราฟตัวอย่าง เป็นการแบ่งกลุ่มสินค้าออกเป็น A, B และ C ด้วยโปรแกรม Pivot Table ใน Excel จากการจัดกลุ่มของตัวอย่างข้างต้นเห็นได้ว่า

สินค้า A มีจำนวนรายการ (item) เพียง 5 % แต่มีมูลค่าถึง 40 % ของมูลค่าสินค้าทั้งหมด

สินค้า B แม้จะมีมูลค่า 40 % เท่ากับสินค้า A แต่มีจำนวนรายการถึง 15 %

สินค้า C มีจำนวนรายการถึง 80% แต่มีมูลค่าเพียง 20 % ของมูลค่าสินค้าทั้งหมด

จากความหลากหลายของธุรกิจ ขอบเขตการกำหนดว่าสินค้าใดเป็น A หรือ B หรือ C ในแต่ละธุรกิจจึงไม่จำเป็นต้องเหมือนกัน หรือแม้แต่จะเป็นธุรกิจอย่างเดียวกันแต่อยู่คนละพื้นที่หรือคนละช่วงเวลา ก็ไม่จำเป็นต้องมีขอบเขตที่เหมือนกันเพราะแต่ละช่วงเวลาและแต่ละพื้นที่ล้วนมีความเสี่ยงที่แตกต่างกัน เช่น ในพื้นที่ที่มีขโมยชุกชุม หรืออากาศเปลี่ยนแปลงระหว่างกลางวันกับกลางคืนค่อนข้างมาก อาจกำหนดให้สินค้า A มีเปอร์เซ็นต์มูลค่าน้อยลง เช่นแทนที่จะเป็น 70-80% อาจให้เป็นระหว่าง 50-60% เพื่อเพิ่มจำนวนรายการสินค้าที่ต้องควบคุมเข้มงวดให้มากขึ้นก็ได้ การจัดกลุ่มสินค้าจึงต้องมองในภาพรวมแบบบูรณาการ (holistic) ไม่ติดยึดกับหลัก 80/20 ของ Pareto จนเกินไป

นโยบายการบริหารสินค้าคงคลังด้วย ABC Analysis

1) สินค้า A

1.1 ควบคุมการเก็บและการใช้สินค้าอย่างเข้มงวดในพื้นที่ที่มีความปลอดภัยสูง

1.2 มีการประมาณการใช้ทั้งปริมาณและเวลาที่แม่นยำ

1.3 เก็บในลักษณะที่สะดวกต่อการขนย้ายเนื่องจากเป็นสินค้าที่มีการสั่งบ่อย

1.4 ไม่ปล่อยให้สินค้าขาดสต็อก

2) สินค้า B

2.1 ควบคุมการเก็บและการใช้สินค้าในระดับปานกลางเมื่อเทียบกับสินค้า A และ C

2.2 ติดตามความเคลื่อนไหวเป็นพิเศษกับสินค้ารอยต่อที่อาจปรับความสำคัญเป็นสินค้า A หรือเปลี่ยนเป็น C

3) สินค้า C

3.1 เก็บสินค้าแต่ละรายการในปริมาณต่ำสุด หรือสั่งเพิ่มเติมเมื่อมีคำสั่งซื้อเท่านั้น

3.2 ปัญหาในการพิจารณาไม่ได้อยู่ที่จำนวนที่จะเก็บในแต่ละรายการ แต่อยู่ที่ควรเก็บสินค้านี้ไว้ในสต๊อกหรือไม่

ประโยชน์ที่ได้จาก ABC Analysis

1. ใช้พื้นที่จัดเก็บสินค้าได้อย่างมีประสิทธิภาพมากขึ้น

ABC Analysis ช่วยจำแนกว่าสินค้าใดเป็นสินค้าที่มีมูลค่าสูงและเป็นที่ต้องการ บริษัทจึงสามารถใช้พื้นที่คลังสินค้าจัดเก็บสินค้าเหล่านี้ให้เพียงพอต่อการใช้ ในขณะเดียวกันก็ลดการสำรองสินค้าที่มีมูลค่าต่ำ เช่น สินค้า B และสินค้า C ให้น้อยลง

2. ประมาณการสำรองสินค้าได้แม่นยำขึ้น

การติดตามและเก็บรวบรวมข้อมูลสินค้าซึ่งเป็นที่ต้องการใช้ อย่างใกล้ชิดและเข้มงวด ช่วยเพิ่มความแม่นยำในประมาณการใช้ซึ่งเป็นประโยชน์อย่างมากต่อการกำหนดปริมาณสินค้าสำรองและการคำนวณต้นทุนของสินค้า

นอกจากนั้น การได้รู้ว่าสินค้ารายการใดอยู่ในวัฏจักรใด (product life cycle) อันได้แก่ ระยะเริ่มเปิดตัว, ระยะเติบโตก้าวหน้า, ระยะอยู่ตัว, หรือระยะลดความนิยม ก็เป็นข้อมูลสำคัญที่ช่วยในการประมาณความต้องการและปริมาณเก็บสำรองที่เหมาะสม เพิ่มความมั่นใจว่าจะมีสินค้าซึ่งเป็นที่ต้องการให้พร้อมใช้ตลอดเวลา

3. ให้สัญญาณว่าสินค้ารายการใดควรปรับเพิ่มราคา

สินค้ารายการใดมีการใช้หรือยอดขายที่เพิ่มขึ้นอย่างฉับพลัน แสดงถึงความต้องการที่เพิ่มขึ้นของสินค้าตัวนั้น การปรับเพิ่มราคาของสินค้าดังกล่าวจึงเป็นเรื่องที่มีเหตุมีผลตามหลักอุปสงค์อุปทาน ส่งผลให้บริษัทมีกำไรเพิ่มขึ้นได้

4. ให้ข้อมูลเพื่อการต่อรองกับผู้จัดจำหน่าย

โดยเหตุที่รายได้ 70-80% ของบริษัทมาจากสินค้า A จึงเป็นข้อมูลที่ชัดเจนว่าบริษัทควรจะต่อรองสินค้ารายการใดกับ supplier เพื่อประโยชน์สูงสุดของบริษัท เช่น การลดราคาสินค้า, การเพิ่มระยะเวลาของสินเชื่อ (credit term), การปรับเปลี่ยนเงื่อนไขของบริการหลังการขาย, การยกเว้นค่าจัดส่ง ฯลฯ

5. ใช้ทรัพยากรในการบริหารสินค้าได้อย่างมีประสิทธิภาพ

ทรัพยากรที่มีจำกัดในการบริหารสินค้าคงคลัง ไม่ว่าจะเป็นบุคลากร เวลา หรือพื้นที่การจัดเก็บ ควรใช้ไปกับสินค้าที่มีมูลค่าสูง การควบคุมอย่างใกล้ชิดของสินค้า A ทำให้ทราบได้ทันทีว่าสินค้ารายการใดมีการเปลี่ยนแปลงความสำคัญไป คือเปลี่ยนจากกลุ่ม A ไปเป็นกลุ่มอื่น หรือจากกลุ่มอื่นมาเป็นกลุ่ม A ช่วยให้ความเข้มงวดในการใช้ทรัพยากรสัมพันธ์กับสินค้าตามคุณค่าที่มีให้กับบริษัทอยู่ตลอดเวลา

6. เพิ่มความพึงพอใจให้กับลูกค้า

ระดับการให้บริการขึ้นอยู่กับหลายปัจจัย เช่น ปริมาณขาย, ระดับราคาและผลกำไร การรู้ว่าสินค้ารายการใดให้กำไรมากน้อยแตกต่างกันอย่างไร ช่วยให้สามารถจัดระดับการให้บริการแก่ลูกค้าได้ชัดเจนขึ้น

7. ช่วยเพิ่มอัตราการหมุนเวียนสินค้า

ความชัดเจนในความต้องการใช้และปริมาณสินค้าสำรองที่เหมาะสม ช่วยเพิ่มอัตราการหมุนเวียนสินค้าในคลังสินค้า (inventory turnover rate) ให้สูงขึ้น ลดความเสี่ยงจากการมีสินค้าค้างสต็อก

8. ลดค่าใช้จ่ายในการเก็บรักษา

การจำแนกสินค้าตามระดับมูลค่าออกเป็น ABC ช่วยลดค่าใช้จ่ายจากการเก็บรักษาสินค้าส่วนเกินที่มีอยู่ในสต็อก

9. ช่วยให้การบริหารสายโซ่อุปทานทำได้ง่ายขึ้น

ABC Analysis บอกความเคลื่อนไหวของสินค้าแต่ละรายการในแต่ละกลุ่มได้ชัดเจน ช่วยให้ทราบว่าควรกระจายการซื้อสินค้ารายการใดไปยัง supplier หลาย ๆ รายตามสายโซ่อุปทาน และเมื่อใดควรจัดหาจาก supplier เพียงรายเดียว ช่วยลดค่าใช้จ่ายในการเก็บรักษาและความซับซ้อนในการบริหารสินค้าคงคลัง

ข้อจำกัดของ ABC Analysis

แม้ ABC Analysis จะมีประโยชน์มากมายตามที่กล่าวมา แต่ก็ไม่ได้หมายความว่าจะไม่มีข้อจำกัดหรือเป็นยาสารพัดประโยชน์ที่สามารถแก้ปัญหาเรื่องสินค้าคงคลังได้ทุกเรื่อง องค์กรแต่ละแห่งต่างก็มีธุรกิจและการจัดกลุ่มลูกค้าที่แตกต่างกัน รวมไปถึงมีระบบและประเด็นปลีกย่อยอื่น ๆ ที่ส่งผลต่อประสิทธิภาพการใช้ ABC Analysis ต่างกัน ข้อจำกัดดังกล่าว ได้แก่

1) มีข้อบ่งชี้ที่หละหลวม

เงื่อนไขหรือข้อกำหนดในการจัดกลุ่มสินค้า (parameter) เช่น ให้สินค้า A เป็นสินค้าที่มีมูลค่า 70-80% แรก ไล่จากมากไปหาน้อยของมูลค่ารวม และให้สินค้า B, C เป็นสินค้าที่มีมูลค่า 15-20% และ 5-10% ตามลำดับนั้น ทำให้ในแต่ละไตรมาศหรือแต่ละรอบปี มีสินค้าที่สลับกลุ่มไปมาระหว่าง ABC อาจจะมากถึง 50% ของสินค้าทั้งหมดซึ่งบ่อยครั้งที่บริษัทไม่ตระหนักถึงการเปลี่ยนแปลงนี้เพราะคิดว่าเป็นการเปลี่ยนแปลงในระยะสั้นจนกระทั่งเกิดปัญหาสินค้าขาดสต็อก นอกจากนั้น การที่จะต้องเปลี่ยนมาตรการการควบคุมสินค้าที่สลับกลุ่มไปมาระหว่าง ABC ก็เป็นเรื่องที่ใช้ทั้งเวลาและค่าใช้จ่าย

2) มีกรอบพิจารณาที่แคบ

กรอบพิจารณาพื้นฐานของ ABC Analysis คือการบริหารสินค้าคงคลังที่มีการใช้ตามปกติ จึงมองสินค้าที่อยู่นอกกรอบการพิจารณา เช่น สินค้าใหม่ ว่าเป็นสินค้าที่มีความเสี่ยงหรือมีความไม่แน่นอนสูงกว่าปกติเพราะไม่เคยมีประวัติการซื้อขายมาก่อน การจะกำหนดให้สินค้าใหม่อยู่ในกลุ่มใดจึงมีผลกระทบต่อการสำรองและนโยบายบริหารสินค้าคงคลัง การประมาณการผิดพลาดอาจส่งผลถึงสินค้าล้นสต็อกหรือสินค้าขาดมือได้

3) จุดบอดของการใช้มูลค่าสินค้าในการจัดกลุ่ม

การใช้ลำดับมูลค่าสินค้าเป็นตัวกำหนดกลุ่ม ABC เท่ากับการด้อยค่าสินค้าที่มีมูลค่าต่ำแต่เป็นตัวดึงดูดลูกค้าให้เข้ามาซื้อหาสินค้าอื่น เช่น French fries อาจมีมูลค่าต่ำเมื่อเทียบกับสเต๊กหรือเมนูอื่น แต่หากคลังสินค้าจัดให้ French fries เป็นสินค้ากลุ่ม C ก็อาจเกิดปัญหาที่กระทบถึงรายการอาหารยอดนิยมอื่น ๆ ได้

4) อาจเกิดสินค้าขาดมือหรือสินค้าเกินต้องการ

ABC Analysis ให้ความสำคัญกับมูลค่า ไม่ใช่กับปริมาณสินค้าที่หมุนเวียน นอกจากนั้นยังกำหนดความเข้มงวดในการควบคุมและตรวจนับสินค้า B และ C ให้น้อยกว่าสินค้า A จึงมีความเป็นไปได้ที่จะเกิดปัญหาสินค้าขาดมือและสินค้าเกินต้องการกับสินค้า B และ C โดยเฉพาะอย่างยิ่งหากมี lead time ของการสั่งซื้อนาน

5) สินค้า B และ C มีความเสี่ยงต่อการสูญหายหรือเสียหาย

ด้วยความหวังที่จะได้รับประโยชน์จากการใช้ทรัพยากรให้มีประสิทธิภาพ จึงเพิ่มความเข้มงวดในการกำกับควบคุมสินค้า A และลดความเข้มงวดในการกำกับควบคุมสินค้า B และ C จึงมีความเสี่ยงที่สินค้า B และ C ซึ่งเป็นสินค้าส่วนเกินจะหมดอายุหรือเสียหาย นอกจากนั้นสินค้าที่ไม่ค่อยได้ตรวจนับก็ยังเสี่ยงต่อการถูกลักขโมย

6) ไม่มีประสิทธิภาพหากปฏิบัติไม่ได้ตามมาตรฐาน

ABC Analysis ต้องมีการกำหนดมาตรฐานการทำงานที่ชัดเจนกับสินค้าทุกรายการว่า มีชื่อเรียกอย่างไร, มีการติด barcode ที่ชัดเจนถูกต้องให้กับสินค้าแต่ละกลุ่ม และเปลี่ยน barcode เมื่อสินค้าเปลี่ยนกลุ่ม, มีการจัดเก็บที่เป็นไปตามมาตรฐานของกลุ่มและตามลักษณะเฉพาะของสินค้า ตลอดจนการกำกับควบคุมก็ต้องเป็นไปตามกำหนดอย่างเคร่งครัด หากปฏิบัติไม่ได้ตามข้อกำหนดหรือมีข้อกำหนดการปฏิบัติที่ไม่ชัดเจน ก็กระทบถึงประสิทธิภาพของเครื่องมือนี้ได้

7) ไม่เหมาะกับธุรกิจบางประเภท

ABC Analysis ไม่เหมาะกับธุรกิจที่ผลิตสินค้าซึ่งไม่มีความหลากหลายด้านมูลค่าเพราะไม่สามารถจัดกลุ่มให้แตกต่างกันอย่างชัดเจนตามหลัก Pareto

การนำ ABC Analysis ไปปฏิบัติให้เกิดผลสำเร็จมากที่สุด

เพื่อให้มั่นใจว่าสามารถนำ ABC analysis มาใช้กับองค์กรได้อย่างมีประสิทธิผล และเกิดประโยชน์ต่อการบริหารสินค้าคงคลังมากที่สุด ควรดำเนินการในแนวทางต่อไปนี้

1) ตอบคำถามเพื่อตรวจสอบความพร้อม ก่อนจะเปลี่ยนมาใช้ ABC Analysis ควรประเมินความพร้อมด้วยการตอบคำถามต่อไปนี้ หากข้อใดที่ได้คำตอบว่า ไม่ใช่ ก็ควรแก้ไขก่อนจะนำเครื่องมือนี้ไปปฏิบัติ

1.1 การเก็บรวบรวมข้อมูล (information gathering)

มีข้อมูลเกี่ยวกับความต้องการใช้ และ ต้นทุนสินค้าแต่ละรายการ ที่เพียงพอและน่าเชื่อถือหรือไม่

1.2 ระบบและกระบวนการ (systems considerations)

มีระบบและกระบวนการทำงานที่จะนำมาใช้กับ ABC Analysis แล้วหรือไม่

1.3 ผลประโยชน์ต่อธุรกิจ (business case)

ได้ประเมินประโยชน์ที่จะได้รับจากการดำเนินการโดยใช้เป้าหมายที่เฉพาะเจาะจง วัดได้ บรรลุผลได้ มีความเกี่ยวข้อง และสอดคล้องกับเวลา (SMART) แล้วหรือไม่? ผลประโยชน์ที่ประเมินได้มีมากกว่าความเสี่ยงหรือไม่?

1.4 ผลกระทบจากการเปลี่ยนแปลง (change impact)

ได้ประเมินผลกระทบจากการเปลี่ยนมาใช้ ABC Analysis แล้วหรือไม่

1.5 กำหนดเวลาในการใช้ (timing)

ได้กำหนดเวลาที่สมเหตุสมผลของแต่ละกิจกรรมในแผนการปฏิบัติงานแล้วหรือไม่

1.6 ตัวชี้วัดความสำเร็จ (KPIs)

ได้กำหนดตัวชี้วัดค่าใช้จ่ายที่ลดลงเนื่องจากการนำ ABC Analysis มาใช้แล้วหรือไม่

2) ไม่เปลี่ยนเกณฑ์การจัดกลุ่มไปมาจนเกิดความสับสน หัวใจสำคัญของ ABC Analysis คือการใช้ทรัพยากรในการบริหารสินค้าคงคลังให้มีประสิทธิภาพมากที่สุดโดยเน้นการใช้ทรัพยากรให้สัมพันธ์กับประโยชน์ที่สินค้านั้นมีต่อธุรกิจ และโดยเหตุที่ธุรกิจมีหลากหลายประเภท แต่ละธุรกิจจึงอาจใช้หลักในการจัดกลุ่มที่แตกต่างกัน เช่น อาจจัดตามความถี่ในการใช้ หรือจัดตามผลกำไรสุทธิก่อนหักภาษี หรือจัดตามระดับราคา แต่ไม่ว่าจะจัดอย่างไร ควรศึกษาให้รอบคอบรัดกุมก่อนจะนำไปใช้เป็นหลักในการดำเนินการ และเมื่อใช้หลักการจัดกลุ่มแบบใดแล้วก็ไม่ควรเปลี่ยนไปเปลี่ยนมาเพราะจะสร้างความสับสน ส่งผลต่อความไม่สมดุลของปริมาณสำรองกับความต้องการใช้ เว้นแต่มีความจำเป็นอย่างหลีกเลี่ยงไม่ได้อันเกิดจากการเปลี่ยนแปลงของตลาดและพฤติกรรมการบริโภคของลูกค้า หรือจากการเปลี่ยนแปลงตัวชี้วัดความสำเร็จ หรือจากการเปลี่ยนกลยุทธ์ของธุรกิจ

3) จัดทรัพยากรและความเข้มงวดในการดำเนินการให้สัมพันธ์กับกลุ่มสินค้า โดยสินค้า A มีความเข้มงวดสูงสุด และสินค้า C มีความเข้มงวดน้อยที่สุด

4) กำหนดตัวชี้วัดความสำเร็จในการดำเนินการให้สัมพันธ์กับกลุ่มสินค้า

5) กำหนดการทบทวนผลการปฏิบัติงาน ทั้งกิจกรรมและกำหนดเวลา สำหรับสินค้าแต่ละกลุ่ม

6) กำหนดเกณฑ์ปฏิบัติสำหรับสินค้าส่วนเกินแต่ละประเภทในแต่ละกลุ่มให้ชัดเจน

7) กำหนดเกณฑ์ปฏิบัติระหว่างคลังสินค้าในกรณีที่ธุรกิจมีคลังสินค้าที่ใช้ ABC Analysis มากกว่าหนึ่งแห่ง เช่น สินค้าประเภทใด กลุ่มใด กรณีใด ที่อนุญาตให้มีการเคลื่อนย้ายข้ามคลังได้ และจะจัดการกับสินค้าที่เสียหายหรือสูญหายระหว่างการเคลื่อนย้ายอย่างไร

8) เลือกใช้โปรแกรมและ software ที่ออกแบบมาเพื่อการจัดกลุ่มสินค้าและคำนวณต้นทุนสินค้าตามการเปลี่ยนแปลงของการใช้, การประมาณการ, และค่าใช้จ่ายในการบริหารสินค้าคงคลัง

แต่ถึงจะได้ Pareto Curve ออกมาแล้ว ข้อมูลก็ยังมีจุดอ่อน คือเป็นมูลค่าที่แตกต่างกันของสินค้าแต่ละกลุ่มในช่วงเวลาหนึ่งเท่านั้น ไม่สามารถทราบความไม่แน่นอนหรือความไม่สม่ำเสมอในการใช้ (volatility) เช่น เป็นสินค้าตามฤดูกาล, สินค้าตามกระแสนิยม, สินค้าลดราคาในช่วงสั้น ๆ ฯลฯ จึงได้มีผู้พัฒนา ABC Analysis ให้ครอบคลุมความไม่แน่นอนดังกล่าวด้วยการให้แกน X เป็นความไม่แน่นอน และแกน Y เป็นมูลค่า เรียกการวิเคราะห์ในมิติใหม่นี้ว่า ABC XYZ Principle

ABC Analysis เป็นวิธีการบริหารสินค้าคงคลัง แต่บางท่านเอาไปสับสนกับวิธีการคิดต้นทุนฐานกิจกรรม (Activity Based Costing: ABC) อันเป็นวิธีคิดต้นทุนสินค้าด้วยการเชื่อมโยงต้นทุนกิจกรรมต่าง ๆ และต้นทุนผลิตภัณฑ์เข้าด้วยกัน ส่งผลให้ต้นทุนทางอ้อมถูกกระจายเข้าไปในต้นทุนสินค้ามากกว่าวิธีคิดต้นทุนแบบดั้งเดิมตามหลักการบัญชีที่ยอมรับกันทั่วไป (GAAP) การบริหารสินค้าคงคลังด้วย ABC Analysis ไม่จำเป็นต้องใช้วิธีคิดต้นทุนสินค้าแบบ Activity Based Costing จะเลือกใช้การคิดต้นทุนแบบดั้งเดิมก็ได้

บทความที่ขอแนะนำให้อ่านประกอบ

o รายการสินค้า 20% เป็นที่มาของรายได้ 80%

o 80% ของมูลค่าสต็อกเป็นของรายการสินค้าเพียง 20%

กฎของ Pareto เป็นหลักการบริหารที่เน้นความสำคัญของปัจจัยส่วนน้อยที่ส่งผลต่อผลลัพธ์ที่เป็นส่วนใหญ่ เมื่อนำมาปรับใช้กับสินค้าคงคลัง จึงเป็นเรื่องของการระบุรายการสินค้าที่มีมูลค่าการใช้มากในรอบปีด้วยการเรียงลำดับมูลค่าสินค้าจากมากไปหาน้อยแล้วจัดกลุ่มออกสินค้านั้นออกเป็นสามกลุ่ม ได้แก่

o กลุ่มสินค้าที่มีมูลค่ามากที่สุด ให้เป็นสินค้า A

o กลุ่มสินค้าที่มีมูลค่าเพียงเล็กน้อย ให้เป็นสินค้า C

o กลุ่มสินค้าที่มีมูลค่าระหว่าง A และ C ให้เป็นสินค้า B

เนื่องจาก ABC Analysis เป็นการจัดกลุ่มสินค้าตามมูลค่าหรือความสำคัญที่มีต่อธุรกิจ จึงมีผู้เรียก ABC Analysis ในชื่ออื่น ๆ ที่สื่อความหมายของการจัดกลุ่ม เช่น ABC Classification System, Selective Inventory Control (SIC) นอกจากนั้นยังมีความพยายามที่จะให้คำเต็มของ ABC ให้เป็น Always Better Control เพื่อสื่อความหมายถึงประโยชน์ที่จะได้รับจากเครื่องมือนี้อีกด้วย

เราสามารถนำหลัก ABC นี้มาใช้กับจำนวนและมูลค่าใช้จริงของสินค้าในอดีตและประมาณการใช้สินค้าในอนาคต แนวคิดการให้บริการในระดับที่แตกต่างกันตามความสำคัญของสินค้าแต่ละกลุ่ม มีผลกระทบโดยตรงต่อกลยุทธ์การบริหารสินค้า กล่าวคือ เราจะไม่ใช้ทรัพยากรในระดับเท่า ๆ กันกับสินค้าทุกประเภท แต่จะใช้ทรัพยากรส่วนมากกับสินค้า A ซึ่งเป็นตัวขับเคลื่อนหลักของธุรกิจ และใช้ทรัพยากรในสัดส่วนที่น้อยลงกับสินค้า B และ C ตามลำดับเพื่อให้เกิดประสิทธิภาพสูงสุดในการใช้ทรัพยากรบริหารสินค้าคงคลัง

ตามหลัก ABC Analysis ธุรกิจต้องมีสต็อกสินค้า A ค่อนข้างมากเพื่อให้มั่นใจในความพร้อมที่จะให้บริการสูงสุดแก่ลูกค้า ขณะเดียวกันก็ต้องยอมรับความเสี่ยงเก็บสต็อกสินค้า C ไว้บ้างเช่นกัน ประวัติและประมาณการการใช้สินค้าแต่ละรายการในแต่ละกลุ่ม เป็นข้อมูลนำเข้าที่สำคัญเพื่อการคำนวณปริมาณสต็อกที่เหมาะสม (safety stock) และในการสั่งสินค้าทดแทนรอบต่อไป

การใช้ ABC Analysis ในการบริหารสินค้าคงคลัง

ABC Analysis ได้นำไปใช้อย่างกว้างขวางในการบริหารสายโซ่อุปทาน, ในการตรวจเช็คสต็อก, และในการกำหนดรอบตรวจนับสินค้าคงคลัง ABC Analysis มีประโยชน์มากเป็นพิเศษสำหรับองค์กรที่ต้องการลดเงินทุนหมุนเวียนและค่าใช้จ่ายในการเก็บรักษาสินค้าคงคลังโดยนำ ABC Analysis ไปชี้บ่งสินค้าที่มีมากเกินต้องการและสินค้าที่หมดความต้องการใช้ เพื่อให้เงินทุนหมุนเวียนไม่ไปผูกติดกับสินค้าที่ไม่ให้ประโยชน์แก่ธุรกิจ ช่วยให้การตรวจเช็คสต็อกทำได้ดีขึ้น และรักษาระดับการควบคุมสินค้าที่มีมูลค่าการใช้สูงไว้ให้สามารถสนองความต้องการใช้ได้อย่างมีประสิทธิภาพ

การนำ ABC Analysis ไปใช้ในการบริหารสินค้าคงคลังมีขั้นตอน ดังนี้

1. กำหนดวัตถุประสงค์ (Identify the Objective)

ผู้บริหารที่ตัดสินใจนำ ABC Analysis มาใช้ในการบริหารสินค้าคงคลัง ควรมีวัตถุประสงค์เช่นเดียวกับประโยชน์ที่พึงได้รับจากเครื่องมือนี้ คือ ลดค่าใช้จ่ายในการจัดซื้อสินค้าคงคลังและให้องค์กรมีเงินสดเหลือมากขึ้น ด้วยการกำหนดปริมาณสินค้าคงคลังแต่ละประเภทให้อยู่ในระดับที่เหมาะสมกับการใช้

2. เก็บรวบรวมข้อมูล (Collect Data)

ข้อมูลที่พื้นฐานที่สุดที่จะต้องจัดเก็บ คือ มูลค่าและปริมาณการใช้สินค้าคงคลังแต่ละรายการในรอบปี ข้อมูลพื้นฐานที่จะต้องเก็บ ได้แก่

2.1 สินค้าทั้งหมดของธุรกิจ (product portfolio) แบ่งเป็น 3 ประเภท

· สินค้าที่ใช้อยู่ในปัจจุบัน (active)

· สินค้าที่ไม่ได้ผลิตหรือไม่ได้สั่งเข้ามาเพิ่มอีก (discontinued)

· สินค้าที่จะใช้ในอนาคต (new product)

2.2 ประวัติและประมาณการขายของสินค้า

รวบรวมประวัติการใช้สินค้าในอดีตและประมาณการใช้ในอนาคต จัดเป็นหมวดหมู่แยกประเภทเป็นรายเดือน โดยประวัติการใช้อาจรวบรวมในช่วง 3 เดือนที่ผ่านมา ส่วนประมาณการใช้ควรมีช่วงระยะเวลาที่นานกว่านั้น เช่น 9 เดือน อย่างไรก็ตาม ช่วงระยะเวลาของประวัติและประมาณการใช้ก็ไม่จำเป็นจะต้องเป็นไปตามที่กล่าว ขึ้นอยู่กับประเภทของสินค้า

การรวบรวมข้อมูลทั้งอดีตและปัจจุบันเป็นผลดีต่อการบริหารสินค้าคงคลัง ข้อมูลในอดีตเป็นข้อเท็จจริงที่เกิดขึ้นซึ่งนอกจากจะแสดงสถานะและการเคลื่อนไหวของสินค้าที่ดำเนินมาจนถึงปัจจุบันแล้ว ยังช่วยประเมินได้ว่าการคาดการณ์ในอนาคตมีความน่าจะเป็นมากน้อยเพียงใด ในกรณีที่ไม่มีข้อมูลที่จะใช้ในการประมาณการใช้ในอนาคต เช่น เป็นสินค้าใหม่ ก็อาจนำข้อมูลการเคลื่อนไหวของสินค้าตัวนั้นในตลาดมาเทียบเคียงได้ หรือหากเป็นสินค้าตัวใหม่ของบริษัทเองซึ่งเริ่มนำเสนอในตลาด ก็อาจใช้ข้อมูลประกอบการศึกษาความเป็นไปได้ (feasibility study) จากฝ่ายวิจัยและพัฒนามาเป็นตัวตั้งต้นของการประมาณการ

2.3 ฐานข้อมูลของสินค้า

ควรใช้ทั้งมูลค่าและปริมาณเป็นฐานข้อมูล สิ่งที่สำคัญคือการเก็บข้อมูลให้ถูกต้องและครบถ้วน

หากสามารถคำนวณออกมาเป็นต้นทุนถ่วงน้ำหนัก (weighted cost) ของแต่ละรายการในรูปกำไรสุทธิก่อนหักภาษี (gross profit margin), ปริมาณการใช้ (ordering), และค่าใช้จ่ายในการเก็บรักษา (carrying cost) ด้วยก็จะช่วยให้มองเห็นความสำคัญของสินค้ารายการนั้นได้ชัดเจนขึ้น

3. แจกแจงข้อมูลสินค้า (Sort by Decreasing Oder of Impact)

สร้างตารางข้อมูล (worksheet) ในโปรแกรมสำเร็จรูป เช่น Excel ให้ครอบคลุมข้อมูลที่สนใจจะวิเคราะห์ เช่น เลขอ้างอิง (Transaction ID), วันที่, ลูกค้า, ผู้ขาย, ชื่อสินค้า, ต้นทุนต่อชิ้น, จำนวนชิ้น, วิธีการชำระเงิน การแจกแจงข้อมูล สามารถใช้ Pivot Table ซึ่งเป็นฟังค์ชั่นซึ่งมีอยู่แล้วใน Excel มาจัดกลุ่ม รวมยอด คิดเปอร์เซ็นต์ร้อยละ รวมถึงใช้ตัวกรอง (filter) ซึ่งเป็นส่วนหนึ่งของ Pivot Table มาจัดกลุ่มสินค้าที่สนใจในแต่ละกลุ่มของ ABC ได้

(Pivot Table เป็นฟังค์ชั่นในโปรแกรม Excel เหมาะกับการจัดกลุ่มข้อมูลจำนวนหลาย ๆ รายการและมีการเคลื่อนไหวอย่างต่อเนื่อง เช่น ข้อมูลสินค้าคงคลัง โดยเหตุที่ Pivot Table มีรายละเอียดค่อนข้างมาก จึงขอให้ผู้สนใจ ศึกษาเพิ่มเติมจากคู่มือการใช้ Excel และในอินเตอร์เน็ต)

4. การจัดกลุ่มสินค้า (Sort Items into Classes)

เนื่องจากสินค้า ABC ได้รับการจัดกลุ่มตามความสำคัญที่สินค้านั้นมีต่อธุรกิจ การจัดกลุ่มจึงขึ้นกับนิยามความสำคัญที่ให้กับสินค้านั้น ปกติจะดูที่มูลค่าสินค้าว่ามีสัดส่วนเป็นเท่าไรเมื่อเทียบมูลค่ารวม เรียงลำดับมูลค่าจากมากมาหาน้อย สร้าง column มูลค่าสะสม แล้วใช้คำสั่งสร้างกราฟจากมูลค่าสะสมตามเงื่อนไขของสินค้าแต่ละกลุ่ม ซึ่งสมมุติเป็นตัวอย่าง ดังนี้

· สินค้ากลุ่ม A หมายถึง สินค้าที่มีมูลค่าการใช้ (จำนวนหน่วยที่ใช้ x ต้นทุนต่อหน่วย) ต่อปีสูงที่สุด เรียงลำดับมูลค่าสินค้าจากมากมาหาน้อย และกำหนดให้สินค้าที่มีมูลค่าสูงสุด 70-80% แรก เป็นสินค้า A สินค้ากลุ่มนี้อาจมีจำนวนรายการสินค้าอยู่ที่ 5-10% ของรายการสินค้าทั้งหมดเท่านั้น จึงเป็นความสมเหตุสมผลที่สินค้ากลุ่มนี้จะต้องได้รับการวิเคราะห์และการควบคุมที่เข้มงวดเพราะนอกจากสินค้ากลุ่มนี้เป็นกลุ่มที่มีผลโดยตรงต่อความสม่ำเสมอในกระบวนการผลิตและการจำหน่ายแล้ว ยังมีผลโดยตรงต่อค่าใช้จ่ายขององค์กรมากกว่าสินค้ากลุ่มอื่น

· สินค้ากลุ่ม B หมายถึง สินค้าที่มีมูลค่าอยู่ระหว่างกลุ่ม A และ C คือมีมูลค่าประมาณ 15-20% ในลำดับเรียงถัดมาจากมูลค่าของสินค้ากลุ่ม A มีจำนวนรายการสินค้าประมาณ 10-15% ของรายการสินค้าทั้งหมด

ตามกฎ 80/20 ของ Pareto ทำให้เข้าใจกันว่าควรแบ่งสินค้าออกเป็น 2 กลุ่ม แต่เมื่อนำกฎนี้มาใช้ในการบริหารสินค้าคงคลัง จะแบ่งสินค้าออกเป็น 3 กลุ่ม เหตุผลหลักในการให้มีสินค้ากลุ่ม B ก็เพื่อเป็นแนวกันชนระหว่างสินค้ากลุ่ม A และ C สินค้าแต่ละกลุ่มอาจถูกปรับเปลี่ยนให้เป็นสินค้ากลุ่มใกล้เคียงได้ในปีถัดไปขึ้นอยู่กับการเปลี่ยนแปลงของการใช้ในรอบปี การเปลี่ยนกลุ่มย่อมกระทบถึงความเข้มงวดในการวิเคราะห์และการควบคุม การมีกลุ่ม B เป็นกลุ่มแทรกจึงช่วยให้นโยบายที่นำมาใช้กับสินค้าที่เปลี่ยนกลุ่ม เช่น (จาก A เป็น B) หรือ (จาก B เป็น A หรือ C) หรือ (จาก C เป็น B) ไม่รุนแรงหรือแตกต่างออกไปจากเดิมมากจนกลายเป็นความสับสนแก่ผู้ปฏิบัติ

· สินค้ากลุ่ม C หมายถึง สินค้าที่มีมูลค่าต่ำสุด เป็นสินค้าที่มีมูลค่าน้อย เช่น 5-10% สุดท้ายของมูลค่าทั้งหมด แต่มีจำนวนรายการค่อนข้างมาก อาจถึง 50-60% ของรายการสินค้าทั้งหมด จึงให้ผลตอบแทนที่ไม่คุ้มค่าหากจะให้มีการควบคุมเข้มงวดเหมือนสินค้ากลุ่ม A หรือยืดหยุ่นอย่างกลุ่ม B

กราฟตัวอย่าง เป็นการแบ่งกลุ่มสินค้าออกเป็น A, B และ C ด้วยโปรแกรม Pivot Table ใน Excel จากการจัดกลุ่มของตัวอย่างข้างต้นเห็นได้ว่า

สินค้า A มีจำนวนรายการ (item) เพียง 5 % แต่มีมูลค่าถึง 40 % ของมูลค่าสินค้าทั้งหมด

สินค้า B แม้จะมีมูลค่า 40 % เท่ากับสินค้า A แต่มีจำนวนรายการถึง 15 %

สินค้า C มีจำนวนรายการถึง 80% แต่มีมูลค่าเพียง 20 % ของมูลค่าสินค้าทั้งหมด

จากความหลากหลายของธุรกิจ ขอบเขตการกำหนดว่าสินค้าใดเป็น A หรือ B หรือ C ในแต่ละธุรกิจจึงไม่จำเป็นต้องเหมือนกัน หรือแม้แต่จะเป็นธุรกิจอย่างเดียวกันแต่อยู่คนละพื้นที่หรือคนละช่วงเวลา ก็ไม่จำเป็นต้องมีขอบเขตที่เหมือนกันเพราะแต่ละช่วงเวลาและแต่ละพื้นที่ล้วนมีความเสี่ยงที่แตกต่างกัน เช่น ในพื้นที่ที่มีขโมยชุกชุม หรืออากาศเปลี่ยนแปลงระหว่างกลางวันกับกลางคืนค่อนข้างมาก อาจกำหนดให้สินค้า A มีเปอร์เซ็นต์มูลค่าน้อยลง เช่นแทนที่จะเป็น 70-80% อาจให้เป็นระหว่าง 50-60% เพื่อเพิ่มจำนวนรายการสินค้าที่ต้องควบคุมเข้มงวดให้มากขึ้นก็ได้ การจัดกลุ่มสินค้าจึงต้องมองในภาพรวมแบบบูรณาการ (holistic) ไม่ติดยึดกับหลัก 80/20 ของ Pareto จนเกินไป

นโยบายการบริหารสินค้าคงคลังด้วย ABC Analysis

1) สินค้า A

1.1 ควบคุมการเก็บและการใช้สินค้าอย่างเข้มงวดในพื้นที่ที่มีความปลอดภัยสูง

1.2 มีการประมาณการใช้ทั้งปริมาณและเวลาที่แม่นยำ

1.3 เก็บในลักษณะที่สะดวกต่อการขนย้ายเนื่องจากเป็นสินค้าที่มีการสั่งบ่อย

1.4 ไม่ปล่อยให้สินค้าขาดสต็อก

2) สินค้า B

2.1 ควบคุมการเก็บและการใช้สินค้าในระดับปานกลางเมื่อเทียบกับสินค้า A และ C

2.2 ติดตามความเคลื่อนไหวเป็นพิเศษกับสินค้ารอยต่อที่อาจปรับความสำคัญเป็นสินค้า A หรือเปลี่ยนเป็น C

3) สินค้า C

3.1 เก็บสินค้าแต่ละรายการในปริมาณต่ำสุด หรือสั่งเพิ่มเติมเมื่อมีคำสั่งซื้อเท่านั้น

3.2 ปัญหาในการพิจารณาไม่ได้อยู่ที่จำนวนที่จะเก็บในแต่ละรายการ แต่อยู่ที่ควรเก็บสินค้านี้ไว้ในสต๊อกหรือไม่

ประโยชน์ที่ได้จาก ABC Analysis

1. ใช้พื้นที่จัดเก็บสินค้าได้อย่างมีประสิทธิภาพมากขึ้น

ABC Analysis ช่วยจำแนกว่าสินค้าใดเป็นสินค้าที่มีมูลค่าสูงและเป็นที่ต้องการ บริษัทจึงสามารถใช้พื้นที่คลังสินค้าจัดเก็บสินค้าเหล่านี้ให้เพียงพอต่อการใช้ ในขณะเดียวกันก็ลดการสำรองสินค้าที่มีมูลค่าต่ำ เช่น สินค้า B และสินค้า C ให้น้อยลง

2. ประมาณการสำรองสินค้าได้แม่นยำขึ้น

การติดตามและเก็บรวบรวมข้อมูลสินค้าซึ่งเป็นที่ต้องการใช้ อย่างใกล้ชิดและเข้มงวด ช่วยเพิ่มความแม่นยำในประมาณการใช้ซึ่งเป็นประโยชน์อย่างมากต่อการกำหนดปริมาณสินค้าสำรองและการคำนวณต้นทุนของสินค้า

นอกจากนั้น การได้รู้ว่าสินค้ารายการใดอยู่ในวัฏจักรใด (product life cycle) อันได้แก่ ระยะเริ่มเปิดตัว, ระยะเติบโตก้าวหน้า, ระยะอยู่ตัว, หรือระยะลดความนิยม ก็เป็นข้อมูลสำคัญที่ช่วยในการประมาณความต้องการและปริมาณเก็บสำรองที่เหมาะสม เพิ่มความมั่นใจว่าจะมีสินค้าซึ่งเป็นที่ต้องการให้พร้อมใช้ตลอดเวลา

3. ให้สัญญาณว่าสินค้ารายการใดควรปรับเพิ่มราคา

สินค้ารายการใดมีการใช้หรือยอดขายที่เพิ่มขึ้นอย่างฉับพลัน แสดงถึงความต้องการที่เพิ่มขึ้นของสินค้าตัวนั้น การปรับเพิ่มราคาของสินค้าดังกล่าวจึงเป็นเรื่องที่มีเหตุมีผลตามหลักอุปสงค์อุปทาน ส่งผลให้บริษัทมีกำไรเพิ่มขึ้นได้

4. ให้ข้อมูลเพื่อการต่อรองกับผู้จัดจำหน่าย

โดยเหตุที่รายได้ 70-80% ของบริษัทมาจากสินค้า A จึงเป็นข้อมูลที่ชัดเจนว่าบริษัทควรจะต่อรองสินค้ารายการใดกับ supplier เพื่อประโยชน์สูงสุดของบริษัท เช่น การลดราคาสินค้า, การเพิ่มระยะเวลาของสินเชื่อ (credit term), การปรับเปลี่ยนเงื่อนไขของบริการหลังการขาย, การยกเว้นค่าจัดส่ง ฯลฯ

5. ใช้ทรัพยากรในการบริหารสินค้าได้อย่างมีประสิทธิภาพ

ทรัพยากรที่มีจำกัดในการบริหารสินค้าคงคลัง ไม่ว่าจะเป็นบุคลากร เวลา หรือพื้นที่การจัดเก็บ ควรใช้ไปกับสินค้าที่มีมูลค่าสูง การควบคุมอย่างใกล้ชิดของสินค้า A ทำให้ทราบได้ทันทีว่าสินค้ารายการใดมีการเปลี่ยนแปลงความสำคัญไป คือเปลี่ยนจากกลุ่ม A ไปเป็นกลุ่มอื่น หรือจากกลุ่มอื่นมาเป็นกลุ่ม A ช่วยให้ความเข้มงวดในการใช้ทรัพยากรสัมพันธ์กับสินค้าตามคุณค่าที่มีให้กับบริษัทอยู่ตลอดเวลา

6. เพิ่มความพึงพอใจให้กับลูกค้า

ระดับการให้บริการขึ้นอยู่กับหลายปัจจัย เช่น ปริมาณขาย, ระดับราคาและผลกำไร การรู้ว่าสินค้ารายการใดให้กำไรมากน้อยแตกต่างกันอย่างไร ช่วยให้สามารถจัดระดับการให้บริการแก่ลูกค้าได้ชัดเจนขึ้น

7. ช่วยเพิ่มอัตราการหมุนเวียนสินค้า

ความชัดเจนในความต้องการใช้และปริมาณสินค้าสำรองที่เหมาะสม ช่วยเพิ่มอัตราการหมุนเวียนสินค้าในคลังสินค้า (inventory turnover rate) ให้สูงขึ้น ลดความเสี่ยงจากการมีสินค้าค้างสต็อก

8. ลดค่าใช้จ่ายในการเก็บรักษา

การจำแนกสินค้าตามระดับมูลค่าออกเป็น ABC ช่วยลดค่าใช้จ่ายจากการเก็บรักษาสินค้าส่วนเกินที่มีอยู่ในสต็อก

9. ช่วยให้การบริหารสายโซ่อุปทานทำได้ง่ายขึ้น

ABC Analysis บอกความเคลื่อนไหวของสินค้าแต่ละรายการในแต่ละกลุ่มได้ชัดเจน ช่วยให้ทราบว่าควรกระจายการซื้อสินค้ารายการใดไปยัง supplier หลาย ๆ รายตามสายโซ่อุปทาน และเมื่อใดควรจัดหาจาก supplier เพียงรายเดียว ช่วยลดค่าใช้จ่ายในการเก็บรักษาและความซับซ้อนในการบริหารสินค้าคงคลัง

ข้อจำกัดของ ABC Analysis

แม้ ABC Analysis จะมีประโยชน์มากมายตามที่กล่าวมา แต่ก็ไม่ได้หมายความว่าจะไม่มีข้อจำกัดหรือเป็นยาสารพัดประโยชน์ที่สามารถแก้ปัญหาเรื่องสินค้าคงคลังได้ทุกเรื่อง องค์กรแต่ละแห่งต่างก็มีธุรกิจและการจัดกลุ่มลูกค้าที่แตกต่างกัน รวมไปถึงมีระบบและประเด็นปลีกย่อยอื่น ๆ ที่ส่งผลต่อประสิทธิภาพการใช้ ABC Analysis ต่างกัน ข้อจำกัดดังกล่าว ได้แก่

1) มีข้อบ่งชี้ที่หละหลวม

เงื่อนไขหรือข้อกำหนดในการจัดกลุ่มสินค้า (parameter) เช่น ให้สินค้า A เป็นสินค้าที่มีมูลค่า 70-80% แรก ไล่จากมากไปหาน้อยของมูลค่ารวม และให้สินค้า B, C เป็นสินค้าที่มีมูลค่า 15-20% และ 5-10% ตามลำดับนั้น ทำให้ในแต่ละไตรมาศหรือแต่ละรอบปี มีสินค้าที่สลับกลุ่มไปมาระหว่าง ABC อาจจะมากถึง 50% ของสินค้าทั้งหมดซึ่งบ่อยครั้งที่บริษัทไม่ตระหนักถึงการเปลี่ยนแปลงนี้เพราะคิดว่าเป็นการเปลี่ยนแปลงในระยะสั้นจนกระทั่งเกิดปัญหาสินค้าขาดสต็อก นอกจากนั้น การที่จะต้องเปลี่ยนมาตรการการควบคุมสินค้าที่สลับกลุ่มไปมาระหว่าง ABC ก็เป็นเรื่องที่ใช้ทั้งเวลาและค่าใช้จ่าย

2) มีกรอบพิจารณาที่แคบ

กรอบพิจารณาพื้นฐานของ ABC Analysis คือการบริหารสินค้าคงคลังที่มีการใช้ตามปกติ จึงมองสินค้าที่อยู่นอกกรอบการพิจารณา เช่น สินค้าใหม่ ว่าเป็นสินค้าที่มีความเสี่ยงหรือมีความไม่แน่นอนสูงกว่าปกติเพราะไม่เคยมีประวัติการซื้อขายมาก่อน การจะกำหนดให้สินค้าใหม่อยู่ในกลุ่มใดจึงมีผลกระทบต่อการสำรองและนโยบายบริหารสินค้าคงคลัง การประมาณการผิดพลาดอาจส่งผลถึงสินค้าล้นสต็อกหรือสินค้าขาดมือได้

3) จุดบอดของการใช้มูลค่าสินค้าในการจัดกลุ่ม

การใช้ลำดับมูลค่าสินค้าเป็นตัวกำหนดกลุ่ม ABC เท่ากับการด้อยค่าสินค้าที่มีมูลค่าต่ำแต่เป็นตัวดึงดูดลูกค้าให้เข้ามาซื้อหาสินค้าอื่น เช่น French fries อาจมีมูลค่าต่ำเมื่อเทียบกับสเต๊กหรือเมนูอื่น แต่หากคลังสินค้าจัดให้ French fries เป็นสินค้ากลุ่ม C ก็อาจเกิดปัญหาที่กระทบถึงรายการอาหารยอดนิยมอื่น ๆ ได้

4) อาจเกิดสินค้าขาดมือหรือสินค้าเกินต้องการ

ABC Analysis ให้ความสำคัญกับมูลค่า ไม่ใช่กับปริมาณสินค้าที่หมุนเวียน นอกจากนั้นยังกำหนดความเข้มงวดในการควบคุมและตรวจนับสินค้า B และ C ให้น้อยกว่าสินค้า A จึงมีความเป็นไปได้ที่จะเกิดปัญหาสินค้าขาดมือและสินค้าเกินต้องการกับสินค้า B และ C โดยเฉพาะอย่างยิ่งหากมี lead time ของการสั่งซื้อนาน

5) สินค้า B และ C มีความเสี่ยงต่อการสูญหายหรือเสียหาย

ด้วยความหวังที่จะได้รับประโยชน์จากการใช้ทรัพยากรให้มีประสิทธิภาพ จึงเพิ่มความเข้มงวดในการกำกับควบคุมสินค้า A และลดความเข้มงวดในการกำกับควบคุมสินค้า B และ C จึงมีความเสี่ยงที่สินค้า B และ C ซึ่งเป็นสินค้าส่วนเกินจะหมดอายุหรือเสียหาย นอกจากนั้นสินค้าที่ไม่ค่อยได้ตรวจนับก็ยังเสี่ยงต่อการถูกลักขโมย

6) ไม่มีประสิทธิภาพหากปฏิบัติไม่ได้ตามมาตรฐาน

ABC Analysis ต้องมีการกำหนดมาตรฐานการทำงานที่ชัดเจนกับสินค้าทุกรายการว่า มีชื่อเรียกอย่างไร, มีการติด barcode ที่ชัดเจนถูกต้องให้กับสินค้าแต่ละกลุ่ม และเปลี่ยน barcode เมื่อสินค้าเปลี่ยนกลุ่ม, มีการจัดเก็บที่เป็นไปตามมาตรฐานของกลุ่มและตามลักษณะเฉพาะของสินค้า ตลอดจนการกำกับควบคุมก็ต้องเป็นไปตามกำหนดอย่างเคร่งครัด หากปฏิบัติไม่ได้ตามข้อกำหนดหรือมีข้อกำหนดการปฏิบัติที่ไม่ชัดเจน ก็กระทบถึงประสิทธิภาพของเครื่องมือนี้ได้

7) ไม่เหมาะกับธุรกิจบางประเภท

ABC Analysis ไม่เหมาะกับธุรกิจที่ผลิตสินค้าซึ่งไม่มีความหลากหลายด้านมูลค่าเพราะไม่สามารถจัดกลุ่มให้แตกต่างกันอย่างชัดเจนตามหลัก Pareto

การนำ ABC Analysis ไปปฏิบัติให้เกิดผลสำเร็จมากที่สุด

เพื่อให้มั่นใจว่าสามารถนำ ABC analysis มาใช้กับองค์กรได้อย่างมีประสิทธิผล และเกิดประโยชน์ต่อการบริหารสินค้าคงคลังมากที่สุด ควรดำเนินการในแนวทางต่อไปนี้

1) ตอบคำถามเพื่อตรวจสอบความพร้อม ก่อนจะเปลี่ยนมาใช้ ABC Analysis ควรประเมินความพร้อมด้วยการตอบคำถามต่อไปนี้ หากข้อใดที่ได้คำตอบว่า ไม่ใช่ ก็ควรแก้ไขก่อนจะนำเครื่องมือนี้ไปปฏิบัติ

1.1 การเก็บรวบรวมข้อมูล (information gathering)

มีข้อมูลเกี่ยวกับความต้องการใช้ และ ต้นทุนสินค้าแต่ละรายการ ที่เพียงพอและน่าเชื่อถือหรือไม่

1.2 ระบบและกระบวนการ (systems considerations)

มีระบบและกระบวนการทำงานที่จะนำมาใช้กับ ABC Analysis แล้วหรือไม่

1.3 ผลประโยชน์ต่อธุรกิจ (business case)

ได้ประเมินประโยชน์ที่จะได้รับจากการดำเนินการโดยใช้เป้าหมายที่เฉพาะเจาะจง วัดได้ บรรลุผลได้ มีความเกี่ยวข้อง และสอดคล้องกับเวลา (SMART) แล้วหรือไม่? ผลประโยชน์ที่ประเมินได้มีมากกว่าความเสี่ยงหรือไม่?

1.4 ผลกระทบจากการเปลี่ยนแปลง (change impact)

ได้ประเมินผลกระทบจากการเปลี่ยนมาใช้ ABC Analysis แล้วหรือไม่

1.5 กำหนดเวลาในการใช้ (timing)

ได้กำหนดเวลาที่สมเหตุสมผลของแต่ละกิจกรรมในแผนการปฏิบัติงานแล้วหรือไม่

1.6 ตัวชี้วัดความสำเร็จ (KPIs)

ได้กำหนดตัวชี้วัดค่าใช้จ่ายที่ลดลงเนื่องจากการนำ ABC Analysis มาใช้แล้วหรือไม่

2) ไม่เปลี่ยนเกณฑ์การจัดกลุ่มไปมาจนเกิดความสับสน หัวใจสำคัญของ ABC Analysis คือการใช้ทรัพยากรในการบริหารสินค้าคงคลังให้มีประสิทธิภาพมากที่สุดโดยเน้นการใช้ทรัพยากรให้สัมพันธ์กับประโยชน์ที่สินค้านั้นมีต่อธุรกิจ และโดยเหตุที่ธุรกิจมีหลากหลายประเภท แต่ละธุรกิจจึงอาจใช้หลักในการจัดกลุ่มที่แตกต่างกัน เช่น อาจจัดตามความถี่ในการใช้ หรือจัดตามผลกำไรสุทธิก่อนหักภาษี หรือจัดตามระดับราคา แต่ไม่ว่าจะจัดอย่างไร ควรศึกษาให้รอบคอบรัดกุมก่อนจะนำไปใช้เป็นหลักในการดำเนินการ และเมื่อใช้หลักการจัดกลุ่มแบบใดแล้วก็ไม่ควรเปลี่ยนไปเปลี่ยนมาเพราะจะสร้างความสับสน ส่งผลต่อความไม่สมดุลของปริมาณสำรองกับความต้องการใช้ เว้นแต่มีความจำเป็นอย่างหลีกเลี่ยงไม่ได้อันเกิดจากการเปลี่ยนแปลงของตลาดและพฤติกรรมการบริโภคของลูกค้า หรือจากการเปลี่ยนแปลงตัวชี้วัดความสำเร็จ หรือจากการเปลี่ยนกลยุทธ์ของธุรกิจ

3) จัดทรัพยากรและความเข้มงวดในการดำเนินการให้สัมพันธ์กับกลุ่มสินค้า โดยสินค้า A มีความเข้มงวดสูงสุด และสินค้า C มีความเข้มงวดน้อยที่สุด

4) กำหนดตัวชี้วัดความสำเร็จในการดำเนินการให้สัมพันธ์กับกลุ่มสินค้า

5) กำหนดการทบทวนผลการปฏิบัติงาน ทั้งกิจกรรมและกำหนดเวลา สำหรับสินค้าแต่ละกลุ่ม

6) กำหนดเกณฑ์ปฏิบัติสำหรับสินค้าส่วนเกินแต่ละประเภทในแต่ละกลุ่มให้ชัดเจน

7) กำหนดเกณฑ์ปฏิบัติระหว่างคลังสินค้าในกรณีที่ธุรกิจมีคลังสินค้าที่ใช้ ABC Analysis มากกว่าหนึ่งแห่ง เช่น สินค้าประเภทใด กลุ่มใด กรณีใด ที่อนุญาตให้มีการเคลื่อนย้ายข้ามคลังได้ และจะจัดการกับสินค้าที่เสียหายหรือสูญหายระหว่างการเคลื่อนย้ายอย่างไร

8) เลือกใช้โปรแกรมและ software ที่ออกแบบมาเพื่อการจัดกลุ่มสินค้าและคำนวณต้นทุนสินค้าตามการเปลี่ยนแปลงของการใช้, การประมาณการ, และค่าใช้จ่ายในการบริหารสินค้าคงคลัง

แต่ถึงจะได้ Pareto Curve ออกมาแล้ว ข้อมูลก็ยังมีจุดอ่อน คือเป็นมูลค่าที่แตกต่างกันของสินค้าแต่ละกลุ่มในช่วงเวลาหนึ่งเท่านั้น ไม่สามารถทราบความไม่แน่นอนหรือความไม่สม่ำเสมอในการใช้ (volatility) เช่น เป็นสินค้าตามฤดูกาล, สินค้าตามกระแสนิยม, สินค้าลดราคาในช่วงสั้น ๆ ฯลฯ จึงได้มีผู้พัฒนา ABC Analysis ให้ครอบคลุมความไม่แน่นอนดังกล่าวด้วยการให้แกน X เป็นความไม่แน่นอน และแกน Y เป็นมูลค่า เรียกการวิเคราะห์ในมิติใหม่นี้ว่า ABC XYZ Principle

ABC Analysis เป็นวิธีการบริหารสินค้าคงคลัง แต่บางท่านเอาไปสับสนกับวิธีการคิดต้นทุนฐานกิจกรรม (Activity Based Costing: ABC) อันเป็นวิธีคิดต้นทุนสินค้าด้วยการเชื่อมโยงต้นทุนกิจกรรมต่าง ๆ และต้นทุนผลิตภัณฑ์เข้าด้วยกัน ส่งผลให้ต้นทุนทางอ้อมถูกกระจายเข้าไปในต้นทุนสินค้ามากกว่าวิธีคิดต้นทุนแบบดั้งเดิมตามหลักการบัญชีที่ยอมรับกันทั่วไป (GAAP) การบริหารสินค้าคงคลังด้วย ABC Analysis ไม่จำเป็นต้องใช้วิธีคิดต้นทุนสินค้าแบบ Activity Based Costing จะเลือกใช้การคิดต้นทุนแบบดั้งเดิมก็ได้

บทความที่ขอแนะนำให้อ่านประกอบ

- Activity Based Costing (ABC)

- Cost Benefit Analysis (CBA)

- Inventory Count

- Inventory Management

- Key Performance Indicators (KPIs)

- Overall Equipment Efficiency (OEE)

- Pareto Analysis

--------------------------------

ไม่มีความคิดเห็น:

แสดงความคิดเห็น